貸株サービス利用する?しない?見逃しがちな注意点はコチラ

貸株サービスを利用(証券会社に保有株を貸す)すべきか否かの判断基準を提案します。

- 確定申告・高配当銘柄の権利取得・本来の投資スタイルに注意できるのであれば、利回りのプラスアルファを追求するスタンスで、貸株するとよい。

- そうでなければ、貸株サービスには手を出さないほうが良い。

- とはいうものの、上記を克服し、貸株サービスを活用して少しでも利回りを上げていきたい。

貸株サービスの利用を判断するための前提知識

貸株サービスを利用すべきか否かの判断をするための要点を整理します。

確定申告の対応

貸株サービスの入門編で解説した通り、貸株サービスを利用した対価として、証券会社から貸株金利(と配当金相当額)を受け取れます。

しかし、貸株金利(と配当金相当額)は税務上、雑所得扱いとなります。

つまり、所定の条件を満たす場合、確定申告の対応が必要になります。 ※確定申告の方法については、現状ここでは解説しません。今後、確定申告に関する記事は追加する予定です。

配当金相当額は実質二重課税されてしまう

上述の通り、配当金相当額は雑所得扱いとなります。

さらに、配当金相当額は、源泉徴収後相当の金額になります。

このことは、各社の貸株サービスのルールで決まっております。

この源泉徴収後相当の金額に、課税されてしまうのです。

つまり、配当金としてそのまま受け取ったときの手取り額よりも、配当金相当額を受け取ったときの手取り額のほうが小さくなってしまいます。

具体的には、次のような割合の損失になります。

- 配当金で受け取ったときの手取りの割合:

100%×(100% – 20.315%)=79.685%※額面全体×(全体 – 所得税・住民税の割合) - 配当金相当額で受け取ったときの手取りの割合計算:

100%×(100% – 15.315%)×(100% – 20%)=67.748%

※額面全体×(全体 – 所得税源泉徴収相当分の割合)×(全体 – 所得税・住民税の割合 ※20%の場合) - 手取りの割合の差:

79.685%(配当金の手取り) – 67.748%(配当金相当額の手取り)= 11.937%ポイント

つまり、配当金相当額を受け取るときは、配当金を受け取るときよりも11.937%ポイントだけ手取りが減ってしまいます。

雑所得扱いとなることで、実質二重課税されてしまうからです。

特に、高配当銘柄については、その損失額は大きくなりますので注意が必要です。

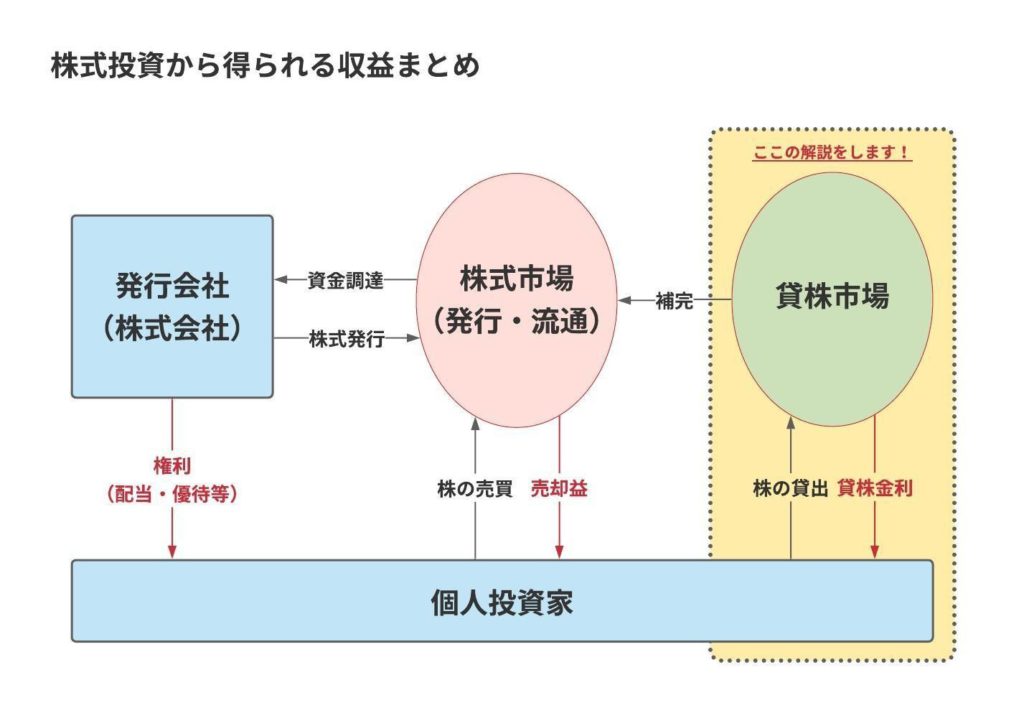

株式投資のリターン4種類

株式投資によるリターンは、「売却益」「配当金」「優待」「貸株金利」の4種類があります。

それぞれを狙った投資手法を列挙します。

- 「割安に買って、値上がりしたら売る」という、売却益狙いの投資手法

これは短期投資、中長期投資ともに、よくある手法です。 - 「優待と配当金が魅力的だからこの株を買おう」という投資手法

主に中長期投資で行われる手法です。

この場合でも、株を買うタイミングに気をつけますよね。

では、次の手法はいかがでしょう?

- 「貸株金利が高く付くから、この銘柄を買って貸株しよう」という手法

この場合でも、株を買うタイミングに気をつけたいところです。

しかし、注意したい点があります。

貸株金利が高くつく、つまり、貸株レートが高いということは、空売りの需要が高まっているということです。

貸株市場の向こう側で空売りが控えています。

空売りする側からすれば、高いコストを払ってでも株を借りて空売りしたいわけです。

もし空売りされれば、短期的には株価の下落要因になります。

含み益(売却益)の減少につながってしまいます。

ただし、その銘柄の実力が市場に評価されて長期的(売却時)に株価が上がっていけば、問題ないとも言えます。

空売りの買い戻しによる株価へのプラス要因も控えることになります。

ここで押さえておきたいことを整理します。

- 貸株レートが高いということは、値動きが激しい銘柄が多い。

- 貸株金利をたくさんもらえても、含み益(売却益)がマイナスになるとトータルで負けてしまう可能性がある。

株式投資の本来の目的を見失い、本末転倒になる可能性があります。

貸株すべき、しないべきの基準

以上のポイントを踏まえ、貸株するべき、しないべき場合を述べます。

まず、貸株しないべき場合を整理します。

貸株しないべき場合

- 納税(確定申告)に抵抗がある場合

- 高配当銘柄を配当金相当額で受け取ってしまう場合

- 長期的な値動き、売却益を二の次にして、貸株レートに惹かれて株を買って貸株する場合

次に、貸株すべき場合を整理します。

上述の裏返しになります。

貸株すべき場合

- 納税(確定申告)に抵抗がない場合

- 高配当銘柄の配当金の受け取りを管理できる場合

もしくは受け取れる配当金がそもそも小さい場合 - 本来の投資目的を見失わずに、株を保有している場合

長期保有し、塩漬けしている場合

あくまで貸株サービスは、あなたの投資スタイル「+アルファ」のオプションです。

もちろん、短期売買の対象であるついでに貸株を都度してしまってもOKです。この場合は、本来の目的が短期売買であるためです。

自身の投資の軸を、貸株サービスという誘惑によって曲げないことをおすすめします。

貸株サービスを利用する際の心の準備

貸株すべきかしないべきかの切り分けはできました。

しかし、切り分けをしただけでは、物足りないですよね。

貸株サービスを上手に使えるようになるために、具体的なアクションプランを提示します。

確定申告に慣れる

ふるさと納税による寄付金控除や医療費控除のついでとして、挑戦してみてください。

権利を受け取るために、自動解除機能を利用する

配当権利確定日前に貸株を解除する機能を有した貸株サービスを利用してみてはいかがでしょうか。

もちろん、権利の利回りがそもそも魅力的でなくて、高い貸株金利が受け取れる場合は、自動解除設定をする必要はありません。

自身の投資スタイルを見失わない

リスク許容度はどれほどですか?

短期運用、長期運用ですか?

投資スタイルにあった銘柄を見極めた上で、プラスアルファのリターンを求めるスタンスで貸株サービスを利用しましょう。

自身の投資スタイルを守りながら(ここが一番大事です!)、

貸株サービスのいいとこ取りを利用していきましょう。

ぜひ上記のポイントを克服して、貸株できそうなものは貸株してみてください。

今回の記事は以上になります。

ありがとうございました。

☆貸株サービスをもっと知りたいならこちら☆

貸株サービスの解説記事をまとめました | 貸株.com (kashikabu.com)

-

前の記事

貸株サービス機能の変更履歴 2021.01.02

-

次の記事

貸株レート動向(楽天vsGMO・2021年1月第4週) 2021.01.23