【貸株市場を徹底解説③】制度信用取引を支える制度貸借の仕組みと今後

今回は、貸株市場を構成する制度貸借について説明します。

長丁場になりますのでお覚悟を。

- 制度貸借は、証券金融会社(現行、主に日本証券金融株式会社=日証金)を中心とした仕組みで貸株取引が行われる。

- 制度貸借では、日証金は証券会社の資金や株の貸し借りを集計して貸出を仲介する。

- 日証金は、証券会社に貸すための株が不足している場合、品貸入札を開いて、株を外部から調達する。

- 制度貸借の代わりに、一般貸借が台頭してきている。

証券会社を裏で支える証券金融会社

制度貸借をひとことで表すと、「証券金融会社との貸し借り」です。

制度貸借は、戦後に作られた仕組みです。

今まで、この国の”信用取引”という金融商品を支えてきました(←伏線を張っておきます)。

ここで、証券金融会社である日本証券金融株式会社(=以後、日証金)の役割を引用しておきます。

証券金融会社

金融商品取引法の規定により内閣総理大臣の免許を受けた会社で、制度信用取引の決済等のために、金融商品取引所の取引参加者等である証券会社に対して、取引所の決済機構を通じて有価証券及び資金の貸付けを行う貸借取引を、主要業務としています。

それでは、制度貸借の仕組み→具体例→まとめ、という順で解説していきます。

制度貸借の仕組み

難しいので、次節の具体例とともに、理解を進めてください。

手順

下記の流れが、信用取引の向こう側(つまり、証券会社の裏側)にて毎営業日行なわれています。

①各証券会社が、投資家による制度信用取引の約定を集計する。

②各証券会社は、投資家に貸すために必要となる資金・株の調達方法を決定する。

証券会社が、信用買い(=顧客に資金を貸す)に対してできることは2つ

- 証金借入:日証金に対して融資申込(資金の借入申込)する

- 自己融資:顧客の買付資金を、日証金以外から調達する

証券会社が、信用売り(=顧客に株を貸す)に対してできることは3つ

- 証金借入:日証金に対して借株申込(株の借入申込)する

- 社内対当(食い合い):買い残と相殺する

- 自己貸株:顧客の売却に充てる株を、日証金以外から調達する

証券会社は、日証金から借りると決めた資金や株の明細を取りまとめ、日証金に注文を飛ばす(=貸借申込という)。

③日証金は、各証券会社からの貸借申込を受け付ける。

④日証金は、貸借申込を集計して、日証金自身のポジションを認識する。

つまり、各銘柄が「買い超過=融資超過(ロング)」「売り超過=貸株超過(ショート)」のいずれかであるかを認識する。

それによって、各証券会社に貸すための資金・株を調達するための次の手続きが決まる。

- 買い超過の場合、コール市場(短期資金市場)から資金調達する。

- 売り超過の場合、追加・訂正申込によって貸株超過の緩和を図る。もしくは、品貸入札によって、外部から株を調達する(その調達の際に、かかった料金が、逆日歩となる)。

⑤貸株超過になった銘柄については、品貸入札が行われる。

品貸入札の手順

- 貸借申込後の夜に、「貸株超過銘柄」リスト(日証金側でショートポジションとなった銘柄リスト)が各機関投資家に連携される。

- その翌営業日の8時半に、入札が開始される。

- 入札は、10時に締められる。

- 採用基準と品貸料の決定基準は、次の通り。

料率の低い申込みから優先して採用する。

同料率の場合は、申込み時間が早いものから優先して採用する。

調達必要株数に達した申込みに付された料率を、品貸料として決定する。 - 10時半に、品貸料率が公表される。

このようにして、逆日歩が確定します。

⑥信用取引の受渡日をむかえる。

日証金から各証券会社に、資金や株の融資が実行される。

品貸入札して採用された機関投資家から日証金に、株が貸される。

逆日歩の精算が行われる。

⑦品貸取引の終了

一営業日後に、貸された株は機関投資家に返される。

このことが、「休日をまたいで売りポジションをとると、逆日歩が3日分つくことがあるよ」という説明になります!

以上が、制度貸借の基本的な流れです。これが毎営業日繰り広げられます。

・・・伝わりませんよね。

この一連の流れを、簡単な例と図を用いて説明します。がんばります。

![]()

具体例を用いた手順

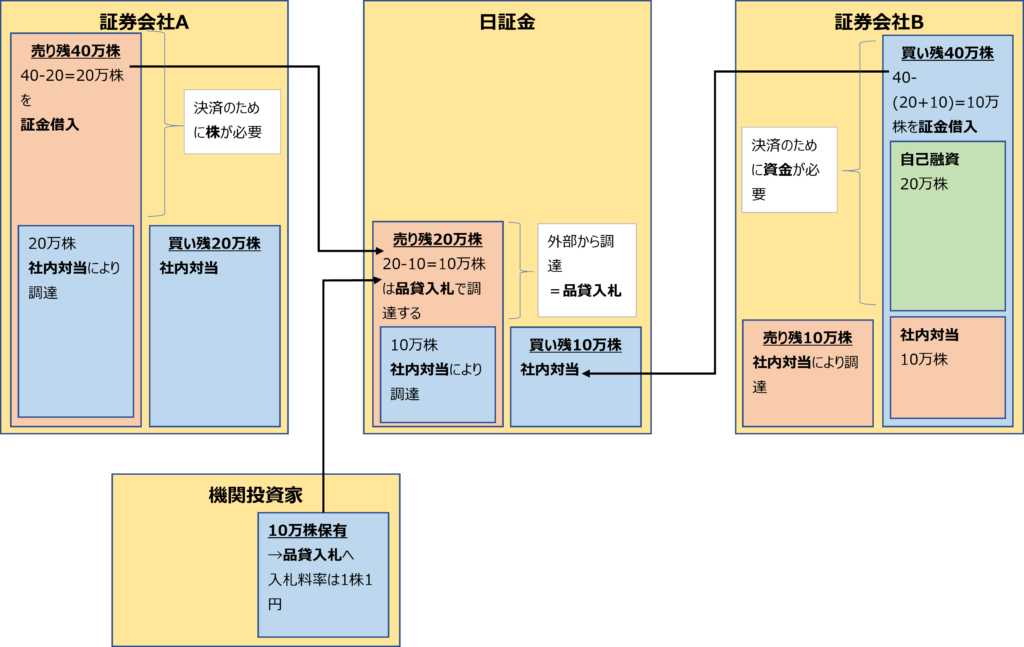

①顧客の制度信用取引の約定を集計した結果、次のようになった。

| 売り | 買い | 超過数量 (社内対当後) |

|

| 証券会社A | 40万 | 20万 | 売り超過20万 |

| 証券会社B | 10万 | 40万 | 買い超過30万 |

②各証券会社は、投資家に資金や株を貸すため、決済日に上記のポジションを確保しなければならない。資金や株の調達ルートを考える。

- 証券会社Aは、売り超過のため、株を調達しなければならない。

売り超過の20万株を、日証金から調達する。(貸借申込=証金借入=貸株申込) - 証券会社Bは、買い超過のため、資金を調達しなければならない。

20万株は自己資金から調達することにする(=自己融資)。

自己融資しない10万株分の買付資金は、日証金から借りる。(貸借申込=証金借入=融資申込)

③日証金は、貸借申込の明細を集計する。

| 売り | 買い | 超過数量 (社内対当後) |

|

| 証券会社A | 40万 | 20万 | 売り超過20万 |

| 証券会社B | 10万 | 40万 | 買い超過30万 |

| 日証金 | 20万 | 10万 (証券会社Bが自己融資している) |

売り超過10万 |

融資申込は10万株。貸株申込は20万株。つまり、10万株のショートとなってしまうことがわかった。

※仮に、証券会社Bが自己融資を10万株でもしていれば、日証金はショートにならなかった。

④貸株超過となったため、日証金は10万株を外部から調達しなければならない。

品貸入札をすることに。ここまでを図に表すと、

⑤品貸入札を行う。

「X銘柄を10万株集めたい。」という日証金の要望に対して、品貸入札者は、「この条件なら出せるよ」と申告する。その入札の集計結果がこちら。

| 品貸入札者 | 入札時刻 | 株数 | 料率(一株あたり) |

|---|---|---|---|

| 機関投資家P | 8:45 | 5万株 | 0 |

| 機関投資家Q | 8:35 | 3万株 | 1 |

| 機関投資家R | 8:40 | 3万株 | 1 |

| 機関投資家S | 8:31 | 11万株 | 2 |

採用手順は、次の通りです。

- まず、料率の低い順から採用していく。機関投資家Pの5万株を採用する(残り枠5万株)。

- 次に、機関投資家Qと機関投資家Rが同率であるが、入札時刻はQのほうが早かったので、Qから採用する。Qの3万株を採用する(残り枠2万株)。

- その次に、Rの採用となるのだが、残りは2万株のみ不足しているので、Rから3万株ではなく、2万株を採用する(残り枠0株)。

品貸入札の結果、外部の機関投資家から10万株を調達できた。

この場合、品貸料=1円、となる。

※機関投資家Pから借りる5万株も、料率1円で取引されます!

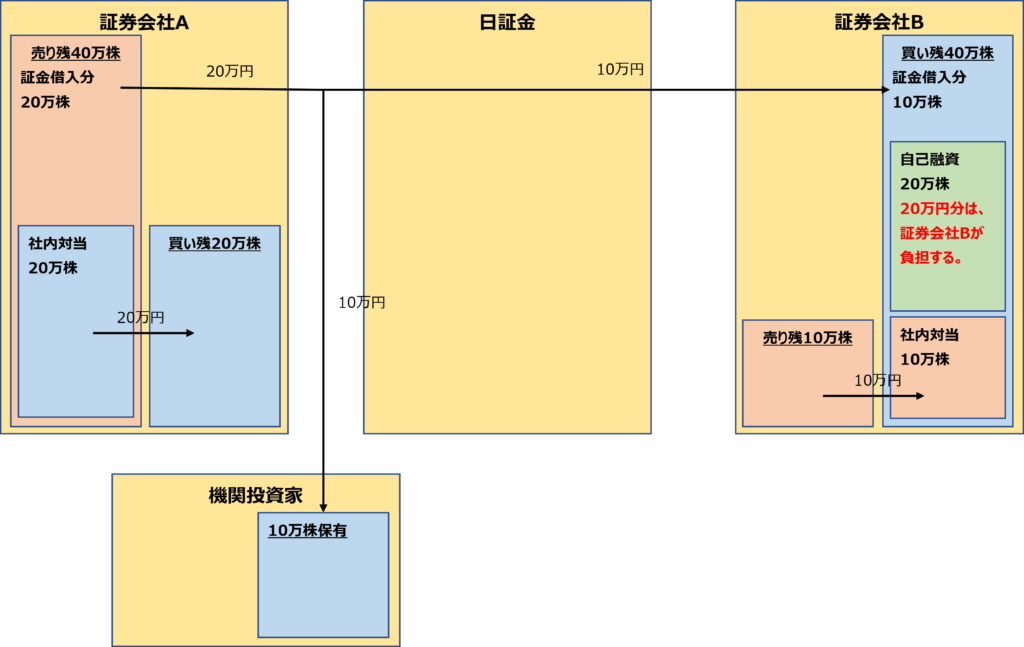

⑥株や資金・逆日歩の精算

上図の通り、株や資金の受払が行われる。

同時に、下図の通り、買い方は品貸料(逆日歩)を受け取り、売り方は支払う(制度信用取引のルール)。また、品貸入札で採用された機関投資家は、品貸料を受け取る。

※各証券会社は、制度信用の買い超過分を自己融資で賄うことができた。その場合、ポジションはその証券会社のものとなる。しかし、買い顧客が受け取るべき逆日歩が日証金経由で入ってこないので、自己負担するリスクを負うことになる。

重要なポイント3点

- 逆日歩の受払に関して、「売り方の払い=買い方の受け+品貸入札者の受け」が成り立つ。

※ただし、自己融資以外のポジションに関して。 - 品貸料に関して、日証金の取り分はない。

- 自己融資した分は、証券会社が自己負担することになる。

→逆日歩0が発生する理由がコレです。

(参考)制度貸借の諸費用

ここまで説明してきた通り、証券会社の貸借申込を受けて、日証金は、資金や株を貸してくれます。

しかし、対価は日証金が独自に決定しています。

その際のコストがこちらです。

| 費用項目 | 項目の説明 | 2009年1月29日(木)約定分から実施 | 2010年11月22 日(月)約定分から実施 | 2014年8月6日(水)約定分から実施 | 2016年3月9日(水)約定分から実施 |

|---|---|---|---|---|---|

| 融資金利 | 制度信用買いのための資金融資への対価 | 0.97% | 0.77% | 0.64% | 0.6% |

| 借株等代り金金利 | 品貸入札で日証金が担保として入札者に差し入れた担保金(=借株等代り金)への対価 | 0.97% | 0.77% | 0.64% | 0.6% |

| 貸株等代り金金利 | 制度信用売りをして得た代金を日証金に担保として差し入れたときの対価 | 0% | 0% | 0% | 0% |

| 貸借取引貸株料 | 制度信用売りのために株を借りた時の対価 | 0.40% | 0.40% | 0.40% | 0.40% |

金利変更、規程改正等 | 貸借取引について | 日本証券金融株式会社|貸借取引情報 より筆者作成

押さえておきたいポイント

- 日証金は、「相場を見て金利の変更をしている」とは言っているが、実質プライスメイカーになっているともいえる。

- 例えば、借株等代り金金利が、相場より高い。

無担保コールレート=-0.01%ぐらい。コール市場関連統計(毎営業日) - 貸借取引貸株料は、一律0.4%。銘柄によっては、安くもあるし、高くもあるかも。

![]()

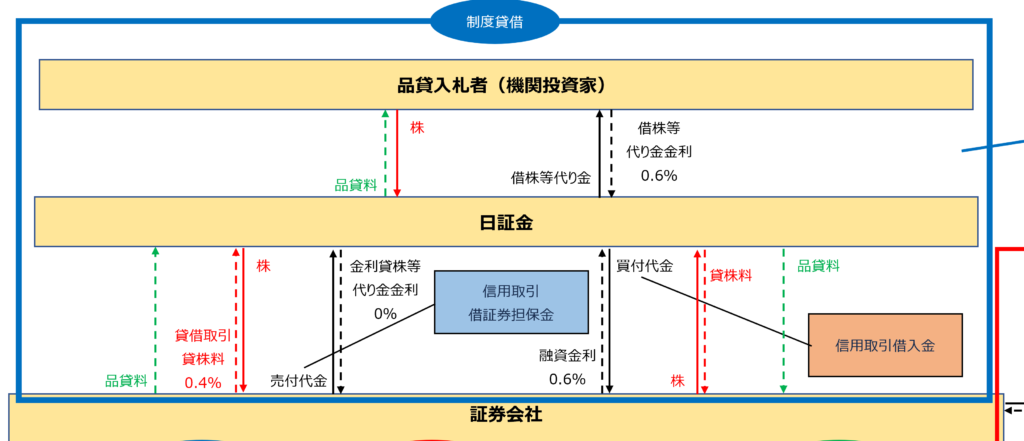

制度貸借の要点まとめと展望

制度貸借の俯瞰図

日証金・証券会社・機関投資家等の品貸入札者間のやり取りを図にしました。

日証金と株を貸借する際も、もちろん担保の受け払いが行われます。その担保に独特の名前がついています。

用語の解説は、日証金の公式ページを参照ください。証券金融 用語集

制度貸借の限界

説明が長くなりましたので、まとめに入ります。

- 制度貸借は、制度信用取引を支える仕組みである。

- しかし、実態は、「制度信用取引」という金融商品を、各証券会社が代行販売しているようなもの。

各証券会社は、「窓口」でしかない。 - 日証金は、「窓口」で受け付けられた注文を集計する。

- 日証金は、株や資金を調達する。受渡日に、各証券会社に貸す。

かつて、証券会社は、経営破綻等でクレジット(信用)が減り(信用リスクが高まり)、資金市場への参加権がありませんでした。

同時に、独自に株を調達する仕組みも整っていませんでした。

このような時代においては、制度貸借は便利な仕組みであったと言えます。

一般貸借の台頭

しかしながら、体力のある証券会社が増えてきました。

彼らにとっては、制度貸借にそこまで依存する必要がないのかもしれません。

つまり、証券会社の資金・株の調達能力によっては、日証金から借りることが割にあわないかもしれない、ということです。

「制度貸借を使わなくても、証券会社が各自で、株や資金をより安く調達できたら良くないか?」

例えば、信用買いへの融資資金を、日証金から借りずに自己資金でを行えば(自己融資)、そのときに発生する株はその証券会社の名義になります。

日証金ではなく、その証券会社のポジションとなります。これも一般貸借で貸せますよね。

また、制度貸借でなく一般貸借で株を借りることができれば、それを元手に空売りしても、逆日歩はつきません。

各証券会社が独自に株や資金を調達できれば、これらのようなメリットを享受できるわけです。

こうして、一般信用取引という金融商品が生まれます。

それを支えているのが、一般貸借の市場です。

この市場の整備が行われ、いろんな形で拡大しつつあります。

今回の記事は以上になります。ここまでご覧いただきありがとうございました。

☆貸株サービスをもっと知りたいならこちら☆

貸株サービスの解説記事をまとめました | 貸株.com (kashikabu.com)

こちらを参考に執筆いたしました。

-

前の記事

【貸株市場を徹底解説②】基本的な取引の仕組みと分類 2021.05.22

-

次の記事

【貸株市場を徹底解説④】一般信用取引を支える一般貸借の仕組み 2021.06.05