【貸株市場を徹底解説④】一般信用取引を支える一般貸借の仕組み

今回は、貸株市場を構成する一般貸借について説明します。

- 信用取引残高に占める一般信用の割合が大きくなってきている。

- 一般貸借とは、日証金を中心としない、金融機関同士で株の貸し借りを行う取引である。

- 2000年代の市場の整備と各種サービスの発展によって取引参加者が増えた、などの背景がある。

- 一般貸借による株・資金調達能力が、今後の証券会社の競争力の一つになる。

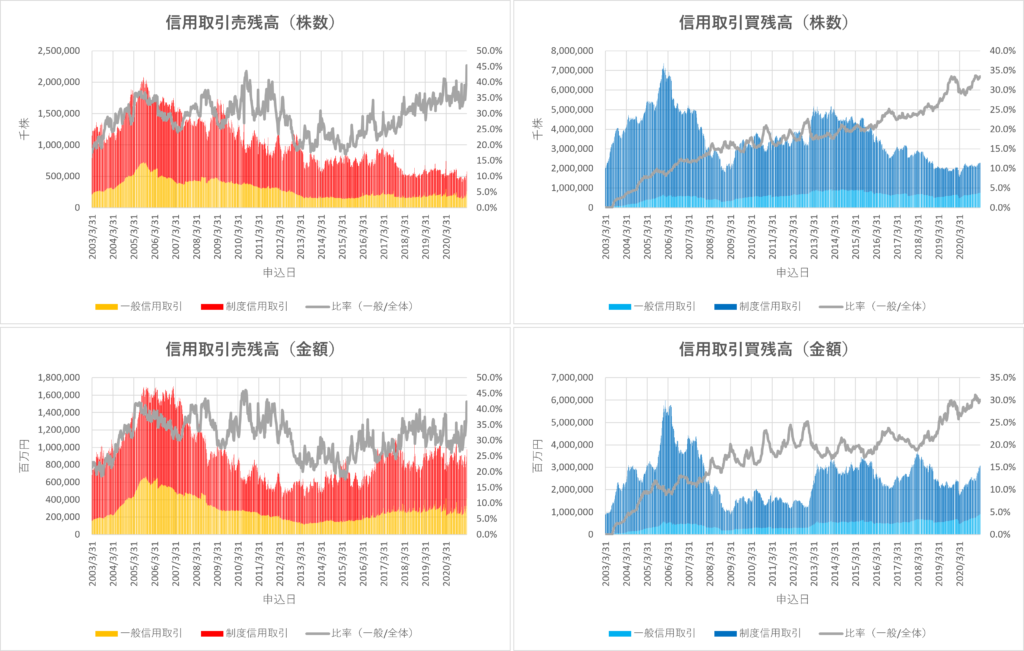

信用取引残高に占める一般信用の割合

日本の信用取引は、その仕組みから、制度信用取引と一般信用取引の2種類に分けられます。

では、それぞれ、どれほどの規模で取引されているのでしょうか?

JPX(日本取引所グループ)のサイトから、信用取引の残高(制度・一般)の動向が見られます。

こちらのグラフをご覧ください。

東証・名証における信用取引残高全体に対する、一般信用残高比率を折れ線で表示しました。

※信用取引残高等 | 日本取引所グループ より筆者作成。

この20年で、一般信用の買残高に関しては株数・金額ともに右肩上がりで、一般信用残の比率が上昇しています。

一方、売残高は、大きな傾向は見られません。株数に関しては、この数年で上昇傾向が見られるかもしれませんが、そこまで顕著ではないです。

このグラフは、「信用取引で買い建てる際には、制度信用よりも一般信用を選んで行う取引が増加している」ことを示唆しています。

このように、制度信用取引という金融商品は、一般信用取引という金融商品に代替されてきています。

一般信用取引は、「貸株市場における一般貸借という仕組み」、すなわち、「証券金融会社を中心とした仕組みではない、金融機関同士で株を貸し借りする取引形態」に支えられています。

貸株市場において、一般貸借が重要な役割を担ってきていることが感じられ(ることにし)ます。

このことが、これから私たちが、「一般貸借の仕組みを学び、取り組む」ためのモチベーションになります。

私が考える、一般貸借が台頭してきている背景を列挙いたします。

![]()

一般貸借が台頭してきている背景

背景を大きく分けると、

- 各投資家が貸株市場に参加できる環境が整ったこと

- 各プレイヤーが株・資金の調達能力をつけたこと

が挙げられます。

こういった環境整備、投資家の広がりが、一般貸借市場における株の流通、ひいては一般信用取引の新規売りを可能にしています。

「日証金を経由しないで、独自ルートで調達できる」

「株を持っているのは、日証金だけではない」

「僕らも貸株したい」

一つずつ背景を紹介していきます。

貸株市場の整備

20世紀末の金融ビッグバンに合わせて、東京証券取引所と日本証券業協会を中心に、一般貸借の運用が整備されました。(参考書籍より)

貸株サービスの登場

貸株サービスの登場によって、個人投資家も、証券会社を通じて貸株市場に参加できるようになりました。

証券会社視点では、貸株市場に流すための株の調達ルートが増えたということになります。

(参考)貸株サービス開始の歴史

| 証券会社 | 開始時期 |

|---|---|

| 松井証券(預株) | 2002年 |

| マネックス証券 | 2003年 |

| auカブコム証券 | 2008年2月 |

| SBI証券 | 2008年7月 |

| あかつき証券 | 2011年8月 |

| 楽天証券 | 2014年11月 |

| SBI証券(米国貸株サービス) | 2016年8月 |

| GMOクリック証券 | 2016年10月 |

| 松井証券 | 2018年10月 |

※各社HPより筆者作成

証券会社の資金・株の調達能力向上

20世紀末の証券会社は、経営破綻等でクレジット(信用)が減り(信用リスクが高まり)、資金市場への参加権がありませんでした。(参考書籍より)

しかしながら、証券会社のクレジット回復とともに、資金調達能力が向上してきました。

また、貸株サービスのルールによっては、証券会社は無担保で借り入れています。(投資家からすると怖いですよね)

貸株市場にて、有担保条件で運用できれば、資金調達もできます。この調達した資金を、さらに一般信用取引の融資に回せます。

証券会社自身が一般貸借市場に参加することで、株の調達能力も向上しました。

そのため、一般信用新規売りができる証券会社も増えてきました。

もちろん、株を借りる場合は、担保として資金を差し入れることになりますので、資金調達能力も同時に必要です。

運用会社の一般貸借市場への参加

実は、ETFを運用する運用会社も、この一般貸借の市場に参入しています。

”運用会社は貸株料収入を得るため、ETFが持つ個別株を空売り用に貸し出してもいる。”

”貸株料収入の40%(消費税を加えると44%)を信託報酬として徴収し、委託会社と受託会社とで分け合うことにした。”

”なぜ運用会社が期末をまたいで株式を貸すかというと、期末をまたぐ貸株と、期末に戻す貸株とでは、貸株料収入が2倍ぐらい違うからだ。運用会社は貸株料収入を受け取るのだから、できれば期末をまたいで貸したいと思っている。”

![]()

一般貸借とは?制度貸借との比較も

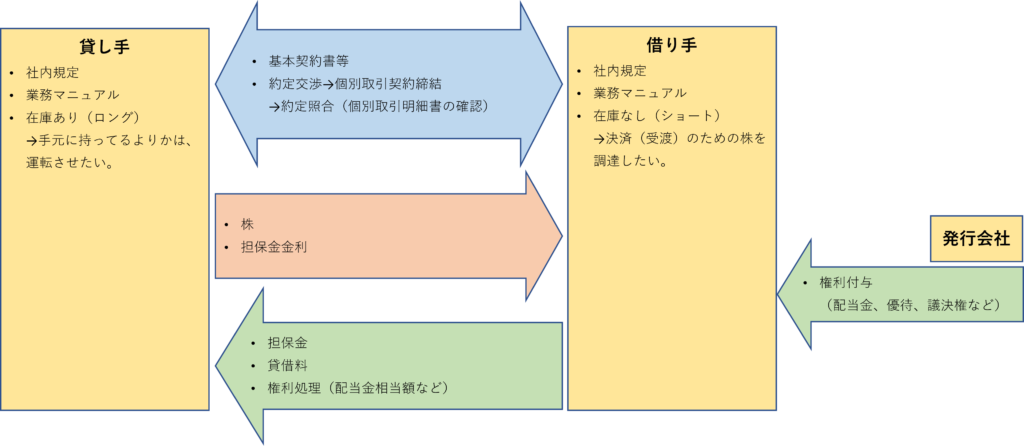

一般貸借の仕組み

一般貸借とは、金融機関同士で株の貸し借りを行う相対取引です。

貸し借りの条件は、当事者間で交渉、決定します。

「各証券会社が、日証金から離れて、相対で貸株取引をする」ようなイメージでしょうか。

※参考図書より、筆者作成

次のような手順で取引が行われます。

- 各社社内規定と業務マニュアルを作成する。

- 基本契約書等を取り交わす。

- 相対取引を行い、貸株取引の約定をする。

- 株の貸出開始と同時に、担保の受け払いも行われる。

- 貸借期間には貸借料と担保金利が発生するので計上、精算する。

- 貸借期間中に権利確定日がある場合、その権利精算を行う。

- 貸借期間が終了される場合は、株と担保が返還される。

ここで一旦、制度貸借と一般貸借の特徴の比較をまとめておきます。

制度貸借に関しては、前回の復習になります。

一般貸借と制度貸借の比較

こうして見てみると、制度貸借も一般貸借も一長一短に感じます。

| 制度貸借 | 一般貸借 | |

|---|---|---|

| 対応する主な信用取引 | 制度信用取引 | 一般信用取引 |

| 対象銘柄 | 銘柄に制限あり | 当事者間で決定 |

| 残高管理 |

|

|

| レート |

|

|

| 貸借期間 | 貸借期間は1営業日(と休日)のみ。毎営業日更新される。 | 貸借期間は、当事者間で決定する。 |

株の売買と貸借、取引所取引と相対取引の関係も(無理やり)整理してみました。

| 取引 | 取引所取引(集中型) | 相対取引(分散型) |

|---|---|---|

| 売買 | 取引所売買(東証など) | ダークプール |

| 貸借 | 制度貸借(日証金) | 一般貸借 |

「取引所集中の原則がいい」なんて時代もありましたし、私もそのほうが効率的かなとも思っています。

しかしながら、取引形態の分散は、各社の競争力の源泉・差になるのかなと思います。

時代が進むにつれて散らばっていく。不思議な感覚です。

![]()

今後の証券会社の競争力になる一般貸借

以上で見たとおり、投資家(現物株)の分散と貸株市場への参入障壁低下に伴い、制度貸借に比べ、一般貸借は今後も盛り上がりをみせるでしょう。

投資家は、貸株サービスを利用して、貸株金利という果実を受け取ることができます。

証券会社は、資金調達能力・株券調達能力をつけることが、今後の競争力の源泉になってきています。

資金も株も集めれば集めるほどポジションも安定し、再運用できる規模も大きくなります。

こうして、資金調達コストを削減でき、価格(金利)競争力もつきます。

この競争力が、信用取引の金利や貸株料、貸株サービスのレートの差にあらわれていくと考えられます。

株式売買手数料競争の次は、金利・貸株料競争です。

一般貸借をする力のない(資金や株の調達能力に欠ける)証券会社は、「制度信用取引の窓口」に留まるしかありません。

今回の記事は以上になります。ここまでご覧いただきありがとうございました。

☆貸株サービスをもっと知りたいならこちら☆

貸株サービスの解説記事をまとめました | 貸株.com (kashikabu.com)

こちらを参考に執筆いたしました。

-

前の記事

【貸株市場を徹底解説③】制度信用取引を支える制度貸借の仕組みと今後 2021.05.29

-

次の記事

【貸株市場を徹底解説⑤】財務諸表から見る制度貸借と一般貸借の取引規模 2021.06.12